- Europäische Nebenwerte hatten es gegenüber Standardwerten ungewohnt schwer. Denn letztere boten Kursrallies, die sonst Nebenwerten vorbehalten waren.

- Die größte Belastung stellte aber die Zinsrally 2022 dar. Die erwartete größere Gewinndynamik, der rekordhohe Bewertungsabstand zu Standardwerten und die Stabilisierung bei Zinsen und Wachstum sprechen aber mittelfristig für Nebenwerte.

- Zinssenkungen oder eine stärkere Wirtschaftsbelebung gäben zusätzliche Impulse.

Warum Nebenwerte relativ attraktiv sind und es noch etwas länger bleiben könnten

Seit bald zwei Jahren werden Nebenwerte vor allem von den Zinssorgen getrieben – zu Recht?

Über die vergangenen 25 Jahre haben die Kurse europäischer Nebenwerte um knapp 170 Prozent zugelegt, die Standardwerte aber nur um rund 25 Prozent[1]. Umso frustrierender war für Nebenwerteanleger die Periode ab September 2021, als ihre Aktien den Standardwerten fast 550 Tage hinterherhinkten – der längsten Periode seit der Jahrtausendwende: sie verloren knapp ein Fünftel an Wert, die Standardwerte legten rund ein Fünftel zu. Wie der Chart zeigt, haben sie sich über die vergangenen zwölf Monate immerhin wieder stabilisiert. Wir rechnen mittelfristig mit einem Comeback der Nebenwerte.

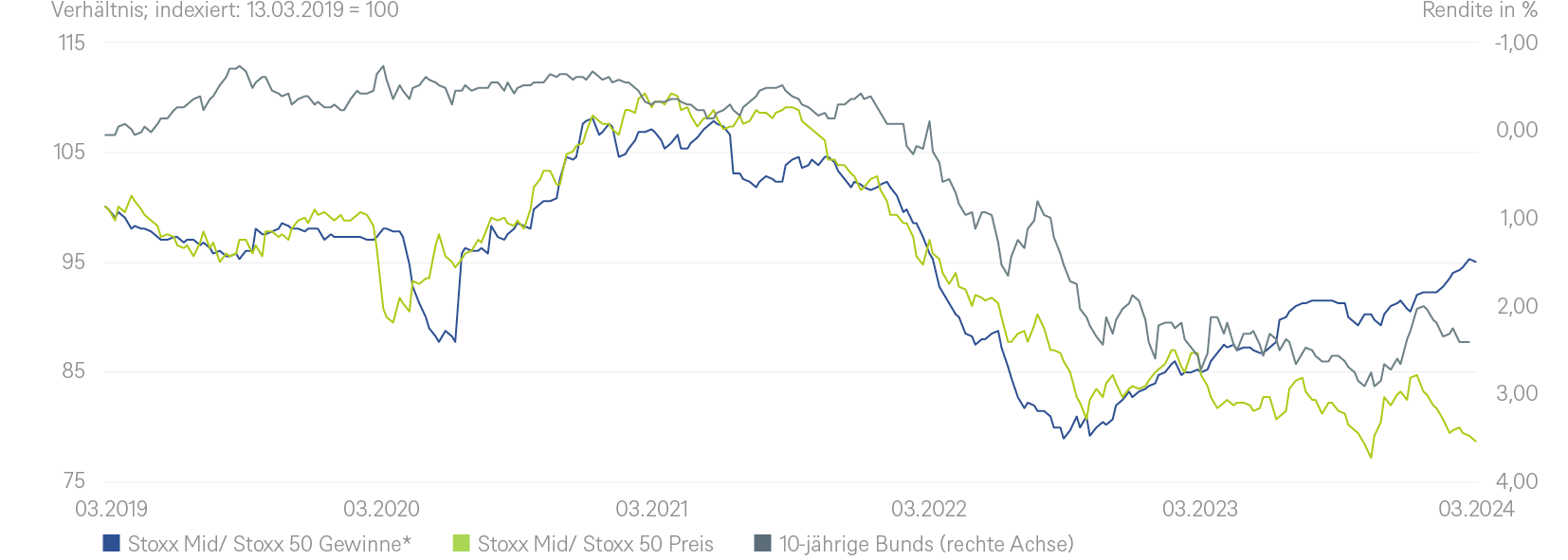

Die Nebenwertestory in einem Chart: sie kleben an den Zinsen, nicht an den Gewinnerwartungen

*Prognose nächsten 12 Monate

Quellen: LSEG Data und Analytics, DWS Investment GmbH; Stand: 15.03.2024

Die obere Grafik zeigt im Grunde zu einem großen Teil, warum es Nebenwerte seit der Zinswende so schwer hatten, was sie jetzt noch bremst, und warum wir eine positive Sicht auf sie haben. Betonen wollen wir hier, dass wir die relative Betrachtung, also die Entwicklung der Nebenwerte im Vergleich zu den Standardwerten in den Vordergrund stellen. Absolut gesehen, sehen wir ohnehin keinen Grund, warum die Nebenwerte in einem insgesamt positiven Börsenumfeld sich nicht ebenfalls positiv entwickeln sollten. Innerhalb unseres Aktienuniversums haben wir Nebenwerte kürzlich aus taktischer Sicht von „Strong Outperform“ auf „Outperform“ zurückgenommen; unsere strategische Sicht bleibt ohnehin sehr positiv. Sollte sich die Wirtschaft, oder zumindest die Frühindikatoren besser entwickeln als erwartet, oder aber die Zentralbanken ihren Zinssenkungszyklus tatsächlich einleiten, würde dies auch unsere taktische Sicht wieder verbessern. Zurück zur Grafik, die sich in drei Perioden unterteilen lässt:

- Bis Mitte 2021 orientierte sich die relative Wertentwicklung der Nebenwerte gegenüber Standardwerten vor allem an den Gewinnschätzungen der beiden Indizes.

- Von Mitte 2021 bis Herbst 2022 ging es im Dreiklang bergab: die relative Kursentwicklung der Nebenwerte, die relative Gewinnschätzungen und die Zinsen (die zwar stiegen, in der Grafik aber invers dargestellt werden).

- Seit Herbst 2022 hängt die Nebenwerteentwicklung nur noch an der Zinsentwicklung.

Fangen wir mit den Zinsen an, denn diese Entwicklung ist wohl für viele die Überraschendste gewesen. Nebenwerte gelten gemeinhin als zyklischer als Standardwerte. Steigende Zinsen, so diese denn das Spiegelbild einer gut laufenden Konjunktur sind, sollten daher kein Nachteil für Nebenwerte sein. Warum sie es diesmal dennoch waren, könnte zwei Gründe haben: 1. Die Zinserhöhungen der EZB waren weniger einer heiß-laufenden Konjunktur als hohen Inflationsraten geschuldet, die sich aus den Verzerrungen der vergangenen Jahre (Corona, Ukraine) ergeben haben. 2. Der Markt befürchtet, dass die Nebenwerte sensibler auf höhere Refinanzierungskosten reagieren als Standardwerte. Woran könnte das liegen? Zum einen am Verschuldungsgrad. Nach jüngsten Zahlen von Morgan Stanley[2] gibt es zwar wenige Unterschiede beim Verhältnis Nettoverschuldung zu Eigenkapital (0,35 für Standardwerte, 0,36 für Nebenwerte), doch beim unmittelbar ergebnisrelevanteren Verhältnis Nettoverschuldung zu EBITDA sieht es mit 0,99 zu 1,2 besser für die Standardwerte aus. Darüber hinaus kann man wohl davon ausgehen, dass sich die größeren Firmen zu einem deutlich höheren Anteil über Anleihen refinanzieren als die Nebenwerte, bei denen Bankkredite im Vordergrund stehen dürften. Die Duration ihrer Finanzschulden dürfte damit niedriger sein, womit sich Zinserhöhungen bei den Nebenwerten schneller auf die Gewinne niederschlagen sollten als bei Standardwerten.

Nebenwerte dürften im Schnitt kurzfristiger finanziert sein

Laut Daten der EZB[3] sind die Refinanzierungskosten für den nicht-finanziellen Unternehmenssektor in diesem Zyklus deutlich schneller dem Zinserhöhungspfad der EZB gefolgt als sonst. Mitte 2022 ging es mit den Kreditkosten sprunghaft nach oben, erst im Oktober 2023 wurde die Spitze erreicht. Nach Angaben der EZB haben 80 Prozent der Unternehmenskredite eine Laufzeit von unter einem Jahr, entsprechend schnell sollten sich die steigenden Zinsen also in den Gewinn- und Verlustrechnungen niederschlagen. Und zwar überproportional bei den Nebenwerten, da die Standardwerte in weit höherem Maße über Anleihen finanziert sind, die im Schnitt eine Laufzeit von fünf Jahren haben (UK: 9 Jahre). In Summe rechnet die HSBC[4] damit, dass die Zinsbelastung der Unternehmen erst Mitte 2025 ihren Höhepunkt erreicht haben wird. Interessanter Vergleich: Während alle von der EZB erfassten Unternehmen der Eurozone sich zu fast 90 Prozent über Bankkredite refinanzieren, sind dies in den USA nur zehn Prozent. Der Anteil der Finanzierung über Anleihen dürfte im Einklang mit der Unternehmensgröße und Reife des Geschäftsmodells zunehmen.

Was bedeutet das für Europas börsennotierte Nebenwerte? Kommt auf die Perspektive an. Wir rechnen über die kommenden zwölf Monate damit, dass die 10-jährigen Bundrenditen noch leicht ansteigen werden. Damit gibt es von der Zinsseite weiterhin keinen Rückenwind, allerdings lässt der Gegenwind spürbar nach. Jetzt bereits auf wieder sinkende Zinsen längerfristig zu setzen, könnte etwas verfrüht sein. Fraglich ist allerdings, ob die wahrscheinlich noch steigende Zinsbelastung der Unternehmen in den Gewinnschätzungen der Analysten für Nebenwerte hinreichend berücksichtigt worden ist.

Zweistelliges Gewinnwachstum für Nebenwerte erwartet – für 2024 und 2025

Womit wir bei der relativen Gewinnentwicklung der Grafik wären (also die Gewinnschätzungen jeweils für die kommenden 12 Monate für die Nebenwerte relativ zu denen für die Standardwerte). Gesetzt den Fall, sie würden die steigenden Zinskosten richtig antizipieren, macht die Grafik Mut für die Nebenwerte. Denn seit über einem Jahr werden ihre Gewinnschätzungen kontinuierlich nach oben revidiert, während sie für Standartwerte bestenfalls seitwärts gelaufen sind. In konkreten Zahlen heißt dies: während die Gewinne des Stoxx Midcaps 2023 mit -7,9 Prozent stärker gefallen sind als die des Stoxx 50 (-3,5 Prozent), erwartet der Konsens, dass die Nebenwerte dieses Jahr mit einem Gewinnwachstum von 10,2 Prozent deutlich schneller wieder an Fahrt gewinnen sollte als die Standardwerte mit nur 3,8 Prozent, während für beide Indizes für 2025 ein Gewinnwachstum von knapp über zehn Prozent erwartet wird. Gemessen an der relativen Gewinnentwicklung hat sich damit eine ziemliche Lücke zwischen der Kursentwicklung der Standard- und Nebenwerte aufgetan, wie die erste Grafik zeigt.

Auch gemessen an der Entwicklung der Risikoprämien der Unternehmensanleihen hinken Nebenwerte hinterher

Eine ähnliche Lücke tut sich bei der relativen Kursentwicklung der Nebenwerte und der Entwicklung der Risikoaufschläge (Spreads) der Hochzinsanleihen[5] auf. Seit einem zwischenzeitlichen Höhepunkt Mitte 2022 bei 575 Basispunkten (BP) haben sie sich bis heute kontinuierlich eingeengt, auf zuletzt 300BP. Die ansonsten enge Korrelation mit den Kursen der Nebenwerte war in dieser gesamten Periode nicht zu beobachten.

Die Bewertung war schon letztes Jahr historisch günstig geworden. Sie ist noch günstiger geworden

Die untere Grafik zeigt, wie billig die Nebenwerte, gemessen am Kurs-Gewinn-Verhältnis, basierend auf den geschätzten Gewinnen der folgenden zwölf Monate, in den vergangenen 20 Monaten geworden sind. Nebenwerte handelten über fast die gesamten vergangenen 15 Jahre mit einer Prämie zu Standardwerten. Durchaus zu Recht wuchsen Umsatz und Gewinn in dieser Zeit im Schnitt doch deutlich stärker als bei Standardwerten.[6] Doch jetzt notieren sie mit einem Abschlag von bald zehn Prozent. Auf eine Rückkehr zu alten Durchschnittswerten muss man dabei nicht unbedingt hoffen, dafür haben sich auch die Sektorgewichte und -charakteristika innerhalb der Indizes zu sehr verschoben. Aber schon eine Rückkehr auf ein Niveau ohne Auf- oder Abschlag würde den Nebenwert schon (relativen) Auftrieb bescheren.

Der Bewertungsabschlag liegt jetzt über eine Standardabweichung unter dem 15-Jahresschnitt

*KGV basierend auf den Gewinnen der kommenden 12 Monate

Quellen: LSEG Data und Analytics, DWS Investment GmbH; Stand: 15.03.2024

Wie sind die verschiedenen Meinungen unter einen Hut zu bekommen?

Auf Basis der oben gemachten Beobachtungen kann man konstatieren: Es müssten sich sowohl die Aktienanalysten bei ihren Gewinnschätzungen, oder aber die Anleiheinvestoren bei ihren geforderten Renditen (welche ja auch Annahmen zu künftigen Ausfallraten berücksichtigen) stark getäuscht haben, damit sich die Performance-Lücke zwischen Neben- und Standardwerten mittelfristig nicht wieder schließt. Oder gibt es noch andere Gründe, aus denen Nebenwerte es in letzter Zeit so schwer haben?

Womit Nebenwerte derzeit noch zu kämpfen haben

An dem übergeordneten Börsenthema der vergangenen paar Monate sind auch Nebenwerte nicht vorbeigekommen: den rapiden Aufstieg einiger Schwergewichte sowohl in den USA (Technologie) als auch in Europa (Luxus, Pharma, Konsumgüter, Technologie). Man könnte auch von einem „winner takes it all“ Anlageumfeld sprechen, in welchem die Großen immer größer werden, teils in atemberaubendem Tempo. Im Umkehrschluss hieß das, dass man in den vergangenen paar Jahren nicht zwangsläufig auf Nebenwerte setzen musste, um überdurchschnittliches Wachstum, oder salopp gesagt, einen potenziellen „Verdoppler“ im Depot zu haben. Diese Dynamik zeigt sich nicht nur daran, dass die 5 größten Werte innerhalb des S&P 500 heute das höchste Gewicht innerhalb des Index haben. Sondern auch, wie viele Firmen es in kurzer Zeit in die Top Ten des jeweiligen Index geschafft haben: Im Stoxx 50 Europe (SX5P) wurden zwischen 2018 und heute die Hälfte der Mitglieder ausgetauscht. Im S&P 500 ersetzten immerhin vier Neue vorige Platzhirsche. Eine andere Sichtweise ist der Blick auf die größten Gewinner und Verlierer über die vergangenen zwölf Monate. Bei den Gewinnern verzeichneten beide Indizes ähnliche Kurssteigerungen, doch bei den größten Verlierern verzeichneten die kleineren Werte deutlich höhere Verluste als die Großen.

Das „winner-takes-it-all“ Syndrom zeigt sich auch in der Dominanz des Investmentstils „Momentum“, der seit letztem Sommer den Gesamtmarkt hinter sich lässt. Allein in diesem Jahr haben „Momentum“-Aktien um 18 Prozent zugelegt, gegenüber 7 Prozent für den Gesamtmarkt.[7] Sich gegen den Trend zu stellen im Sinne eines „Contrarians“ war somit eine äußerst undankbare Anlagestrategie über die vergangenen Monate. Das letzte Mal, dass „Momentum“ sich so viel besser als der Gesamtmarkt entwickelte war Ende 1999 – also kurz bevor die Dotcom Blase platzte. Mit jedem weiteren Tag, den diese Entwicklung andauert, dürfte sich jedoch die Anzahl der Anleger, die sich gegen die Gefahren einer solchen Konzentration innerhalb ihres Anlageuniversums schützen wollen, steigen.

2 / Was sonst noch für Nebenwerte spricht

1.1 Wirtschaftliches Umfeld

Konjunkturzyklus könnte langsam etwas Rückenwind liefern

Nebenwerte gelten gemeinhin im Vergleich zu Standardwerten als das zyklischere Segment. Bei Anlegern gelten sie neben ihren teils jüngeren Geschäftsmodellen allein aufgrund ihrer geringeren Liquidität an der Börse als die riskantere Alternative. In Krisenzeiten leiden sie daher regelmäßig stärker als die Standardwerte, dafür entwickeln sie sich am Anfang eines neuen Zyklus besser. Mit dem Wirtschaftszyklus ist das post-Covid und aufgrund jahrelanger ultralockerer Geldpolitik so eine Sache. Die jüngsten Zyklen scheinen jedenfalls weit weniger ausgeprägt als frühere zu sein. Und ob wir uns derzeit am Ende eines langen Zyklus oder am Anfang eines neuen befinden, ist alles andere als eindeutig, zumal die USA und Europa (von einigen Schwellenländern ganz abgesehen) nicht ganz synchron laufen. Die untere Grafik konzentriert sich auf europäische Frühindikatoren. Doch da auch die Nebenwerte einen erheblichen Anteil ihrer Umsätze im Ausland machen, zeigen wir auch den globalen Einkaufsmanagerindex für das Verarbeitende Gewerbe. Berauschend kann man die Zahlen kaum nennen, womit sie unsere These stützen, dass einem schwachen Abschwung in Europa und den USA ein ebenso schwacher Aufschwung folgt. Kein weiterer Gegenwind, aber auch nur ein schwacher Rückenwind für die Nebenwerte.

Stabilisierung, aber kein Aufschwung, der einer Zinssenkung im Wege stünde

* für das globale verarbeitende Gewerbe

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 15.03.2024

Steigende M&A-Tätigkeit könnte Nebenwerten zusätzlichen Rückenwind bescheren

Aus nachvollziehbaren Gründen sind Nebenwerte häufiger Übernahmeziele als die Standardwerte – wobei entsprechende Übernahmeprämien für die Aktionäre winken. Im Zuge der schnellen Zinserhöhungen ist das globale Übernahmegeschäft regelrecht eingebrochen. Wurden im Rekordjahr 2021 fast 75,000 Transaktionen im Wert von insgesamt USD 6,7 Billionen durchgeführt, sanken die Zahlen 2023 laut Bloomberg Finance L.P. auf 52,000 und USD 3,6 Billionen. Dieses Jahr wird mit einer deutlichen Belebung des Geschäfts gerechnet, da die Kriegskassen voll, das Kapitalmarktumfeld positiv und die konjunkturellen Aussichten stabil sind. Morgan Stanley etwa geht von einem Wachstum von 50 Prozent im Jahresvergleich aus.[8]

1.2 Was man noch zu Nebenwerteindizes wissen sollte

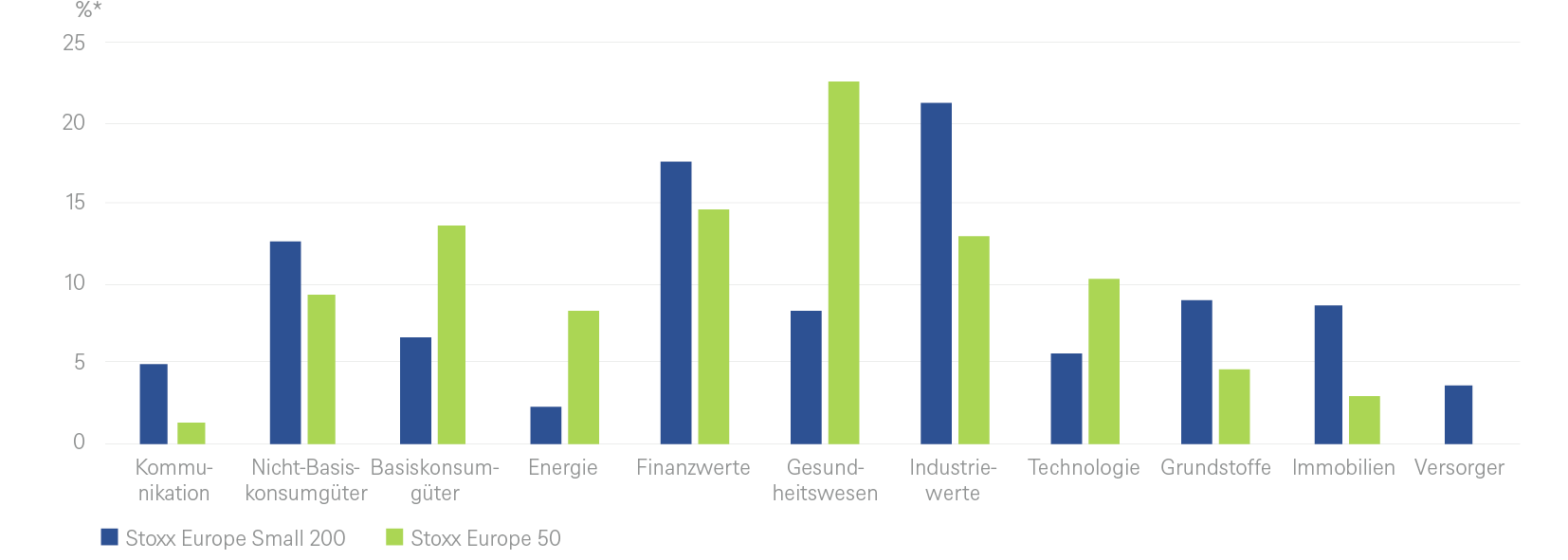

Unterschiedliche Sektorengewichtung kann schon zu Differenzen zu den Leitindizes führen

Kleinere Firmen sind meist zyklischer, sind tendenziell höher verschuldet, haben jüngere Geschäftsmodelle, leiden unter weniger liquiden Aktienmärkten und höheren Betas. Ein weiterer Unterschied zwischen Neben- und Standardwerten ist eher zufälliger Natur, kann aber trotzdem viel zu temporärer Out- oder Underperformance oder unterschiedlicher Bewertung beitragen: die Sektorengewichtung der Indizes. Unten exemplarisch am Stoxx 600 Smallcap versus dem Stoxx 50 gezeigt.

Einer von vielen Unterschieden zwischen Europas Stamm- und Nebenwerten: die Sektorengewichtung

*Marktkapitalisierung der Sektoren in % des Gesamtindex

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 15.03.2024

Die relative Performance der Nebenwerte ist von Land zu Land verschieden

Allein die oben beschriebe unterschiedliche Sektorengewichtung kann auch ein Grund dafür sein, warum sich die Nebenwerte in jeder Region unterschiedlich relativ zu den Standardwerten entwickeln.

Extreme regionale Unterschiede bei der relativen Entwicklung der Nebenwerte versus Standardwerten

*Small Cap Index/Large Cap Index

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 15.03.2024