- Home »

- Insights »

- Alternative Anlagen »

- Immobilien – wann glänzt Betongold wieder?

Die dramatischen Kursschwankungen bei börsennotierten Immobilienfonds (REITs) in jüngster Zeit zeigen die ganze Marktnervosität. REITs haben sich jüngst erholt und waren historisch gesehen den Immobilienmärkten immer um etwa ein Jahr voraus. Sie sind jedoch kein perfekter Indikator.[1]

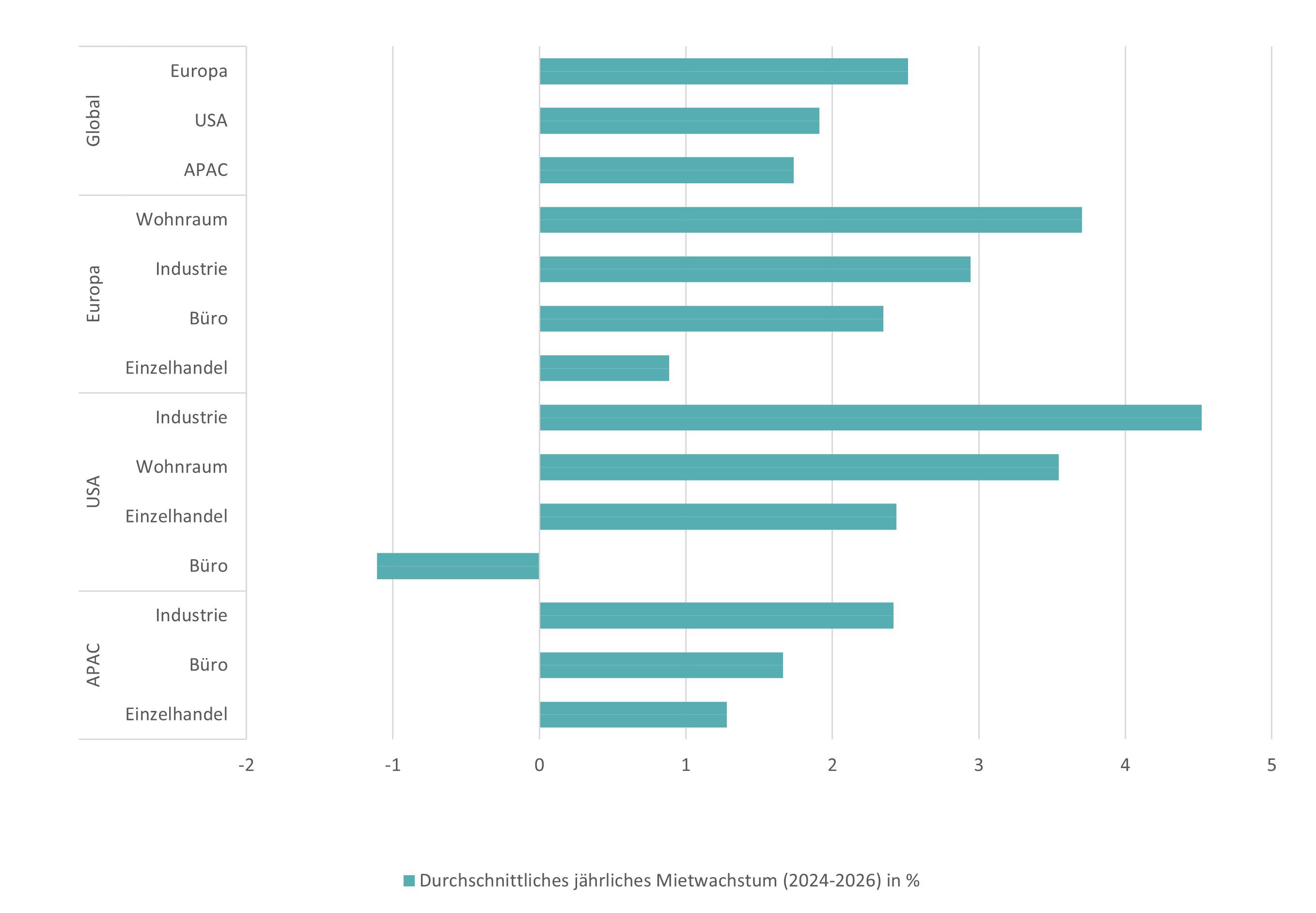

Niedrige Leerstandsquoten und die Aussicht auf steigende Mieten in vielen Teilmärkten (siehe Chart) sprechen für solide Fundamentaldaten. E-Commerce und der Wunsch nach robusteren Lieferketten treiben die Nachfrage nach Lager- hallen an. In vielen Großstädten herrscht nach wie vor Wohnungsmangel, während Lieferengpässe und steigende Löhne die Baukosten in die Höhe getrieben haben. Zusammen mit den höheren Finanzierungskosten bremst dies bereits die Bautätigkeit.

Natürlich unterscheiden sich die Regionen und Segmente stark voneinander. Der Bürosektor wurde vor allem in den USA durch die work-from-home-Welle erschüttert. Dagegen herrscht in vielen westeuropäischen Städten (z. B. Paris und Berlin) ein Mangel an erstklassigen, ESG-freundlichen Büroflächen. Auf dem asiatischen Büromarkt hat die kulturelle Affinität für Büroarbeit den Schaden durch work-from-home begrenzt, insbesondere in Südkorea und Japan.[2]

Da die Immobilienpreise nun größtenteils die höheren Zinsen widerspiegeln, könnte es Spielraum für Aufwärtsbewegungen geben, wenn die Zinsen wieder fallen. "Anleger, die über die jetzige Talsohle hinwegsehen, von den attraktiven Bewertungen profitieren und den nächsten Zyklus mitmachen könnten für ihren Mut noch belohnt werden", meint Kevin White, Co-Head Global Real Estate Research.

Mietwachstum nach Region und Sektor

Quelle: RREEF Management L.L.C.; Stand August 2023

Das Timing dürfte sich jedoch als knifflig erweisen. Wenn sich Immobilienzyklen drehen, kann dies dazu führen, dass sich die Marktdichte zu verschiedenen Zeitpunkten ändert. Als Vergleichsbeispiel für Unterschiede in der Marktdichte kann der Verkauf von Sandwiches an verschiedenen Orten dienen. Im Wirtschaftsjargon wäre die Innenstadt von Manhattan ein dichter Markt für Sandwiches in der Mittagspause, was einem New Yorker Deli viele Kostenvorteile verschafft. So sind etwa seine Angestellten ununterbrochen beschäftigt. Ein vergleichbares Lokal, z.B. in einer kleinen Stadt in Iowa, hätte eine geringere Auslastung und dementsprechend geringere Kostenvorteile.[3]

Der Übergang vom Boom zum Abschwung ist ein bisschen so, als ob man sich plötzlich in einer Kleinstadt in Iowa wiederfindet und mittags nach seinem Lieblingssandwich sucht. In einem Abschwung werden die Immobilienmärkte plötzlich „dünn“. Transaktionen werden annuliert, Kapitalgeber werden nervös, und niemand weiß genau, wann die Skepsis der Kaufinteressenten in die Sorge umschlägt, den richtigen Einstiegszeitpunkt zu verpassen.

Das Konzept von hoher versus niedriger Marktdichte – also der komparative Vorteil, wirtschaftliche Aktivitäten räumlich oder zeitlich zu konzentrieren – ist ebenso nützlich, um zu analysieren, wo solche Immobilien zu finden sein könnten. Man nehme als Beispiel Rechenzentren. In vielen Teilen der USA ist die Bereitstellung der erforderlichen Energie von den örtlichen Stromversorgern – und nicht die Knappheit an erschließbarem Land – zum wichtigsten begrenzenden Faktor für den Ausbau geworden.[4] Letztendlich werden sich die Stromerzeugung und die Stromnetze anpassen. Bis dahin könnten sich jedoch bereits innovative Cluster gebildet haben, die zusätzliche Agglomerationseffekte bewirken.[5]