- Home »

- Insights »

- CIO View »

- CIO View Quarterly »

- Investieren als Kinderspiel

- Alle Zinsprognosen sollten immer mit Vorsicht genossen werden – insbesondere Vorhersagen nach dem Komma.

- Anstatt sich nur darauf zu konzentrieren, ob und wann genau die Fed die Zinsen um wie viele Basispunkte senken wird, spricht einiges dafür, eine breite Palette plausibler Zinspfade als gegeben anzunehmen.

- Wir gehen davon aus, dass 2024 ein gutes Jahr für festverzinsliche Wertpapiere, besonders für Unternehmensanleihen sein wird.

„Die Aufmerksamkeit, die kurzfristigen Prognosen geschenkt wird, und der Kontrollwahn, den sie bieten, lenken sowohl Ressourcen als auch Debatten von wichtigeren Themen ab“, schrieb der Ökonom Paul Ormerod in seinem Klassiker „Butterfly Economics“ aus den 1990er-Jahren und fügte hinzu: „Weniger kann mehr sein.“[1]

Vor diesem Hintergrund wollen wir diesmal nicht mit allzu vielen Details über den genauen Zinssenkungspfad für die kommenden Monate langweilen, zumal weder die Märkte noch die Zentralbanker selbst dieser Tage so sicher zu sein scheinen.[2] Natürlichen lassen sich die genauen kurzfristigen Risikofaktoren auflisten, die jede große Zentralbank bei einer bestimmten Sitzung in die eine oder andere Richtung drängen könnten; wenn die Märkte derzeit unsicher sind, liegt das im Allgemeinen daran, dass es auf beiden Seiten gute Argumente gibt. Für Rentenanleger kommt es vielmehr auf das zugrunde liegende, längerfristige Bild an. Hier sehen wir bemerkenswert wenig Veränderung seit unserem Jahresendausblick.

Wie wir seit langem argumentieren, sinken die Inflationsraten, aber nur allmählich.[[Disclamier: U.S. Economic Outlook (dws.com), DWS, Stand 23. Juil, 2023]] Der Desinflationsprozess verlangsamt sich und auf dem Weg dorthin sind Rückschläge wahrscheinlich. Wir rechnen im Jahr 2024 mit einer durchschnittlichen Gesamtinflationsrate von 2,8 Prozent gegenüber dem Vorjahr für die USA und 2,5 Prozent gegenüber dem Vorjahr für die Eurozone im Jahr 2024. In Bezug auf das Wachstum belassen wir unsere Erwartung für die Eurozone praktisch unverändert bei 0,7 Prozent, da die Geldpolitik wirkt, wie die sinkenden Inflationsraten zeigen. Für die USA müssen wir unseren Wachstumspfad aufgrund von statistischen Überhängen aus dem Jahr 2023 anpassen, halten aber an einer schwachen Phase in der Mitte des Jahres 2024 fest. Wir gehen davon aus, dass die US-Wirtschaft im Jahr 2024 um 1,8 Prozent wachsen wird.

Dies sollte es der Europäischen Zentralbank (EZB) und der US-Notenbank (Fed) ermöglichen, bis zur Jahresmitte einen schrittweisen Normalisierungsprozess der Leitzinsen einzuleiten. Wir gehen davon aus, dass die Fed den Leitzins bis März 2025 auf 4,50 Prozent bis 4,75 Prozent und die EZB den Einlagenzins auf 3 Prozent senken wird. Die Bank of Japan (BoJ) wird den Leitzins im aktuellen 12-Monats-Prognosehorizont bis März 2025 wahrscheinlich auf +0,25 Prozent anheben.

Natürlich sollten alle derartigen Zinsprognosen – insbesondere Vorhersagen nach dem Komma – immer mit Vorsicht genossen werden.[3] Und nicht nur Zinsprognosen. Beispielsweise wird der Ausgang der US-Wahlen wahrscheinlich eine große Rolle für die Finanzmärkte spielen und darüber entscheiden, wo viele Anlageklassen in einem Jahr gehandelt werden. Die Bandbreite plausibler Ergebnisse ist größer als üblich, nicht zuletzt, weil die Kandidaten beider großer Parteien ungewöhnlich unbeliebt sind.[4] Darüber hinaus werden politische Weichenstellungen nach der Wahl nicht nur davon abhängen, welcher der beiden älteren Spitzenkandidaten – oder jemand anderes – das Weiße Haus gewinnt, und auch nicht – was wohl genauso wichtig und noch schwieriger frühzeitig vorherzusagen ist – davon, wie wichtige Wahlen im Kongress ausgehen werden. Stattdessen wird das, was die nächste US-Administration voraussichtlich tun wird, wie üblich entscheidend von den Ereignissen vor dem Wahltag und darüber hinaus abhängen.[5]

Wir gehen davon aus, dass die Volatilität entsprechend der historischen Erfahrung im Vorfeld der US-Wahlen zunehmen wird. Viele Marktprognosen dürften einer Revision unterliegen, sobald sich ein klareres Bild nicht nur hinsichtlich des wahrscheinlichen Ergebnisses, sondern auch dessen Interpretation durch die Marktteilnehmer ergibt. Oftmals sind politische Ereignisse einfacher vorherzusagen als die Reaktion der Anleger auf Überraschungen – man denke etwa zurück an die gängigen Markteinschätzungen im Vorfeld der US-Präsidentschaftswahl 2016.[6]

Dennoch gehen wir davon aus, dass 2024 ein gutes Jahr für festverzinsliche Wertpapiere im Allgemeinen und für Unternehmensanleihen sowie andere festverzinsliche Vermögenswerte mit Risikoaufschlägen werden dürfte. Trotz aller Unsicherheiten bleiben wir davon überzeugt, dass die Zentralbanken die Leitzinsen senken werden – allerdings nicht so schnell und nicht so aggressiv, wie einige andere Marktbeobachter bis vor Kurzem angenommen hatten. Für Staatsanleihen entwickelter Märkte wie Bundesanleihen und US-Staatsanleihen sehen wir die besten risikobereinigten Renditen im kürzeren bis mittleren Teil des Laufzeitspektrums.

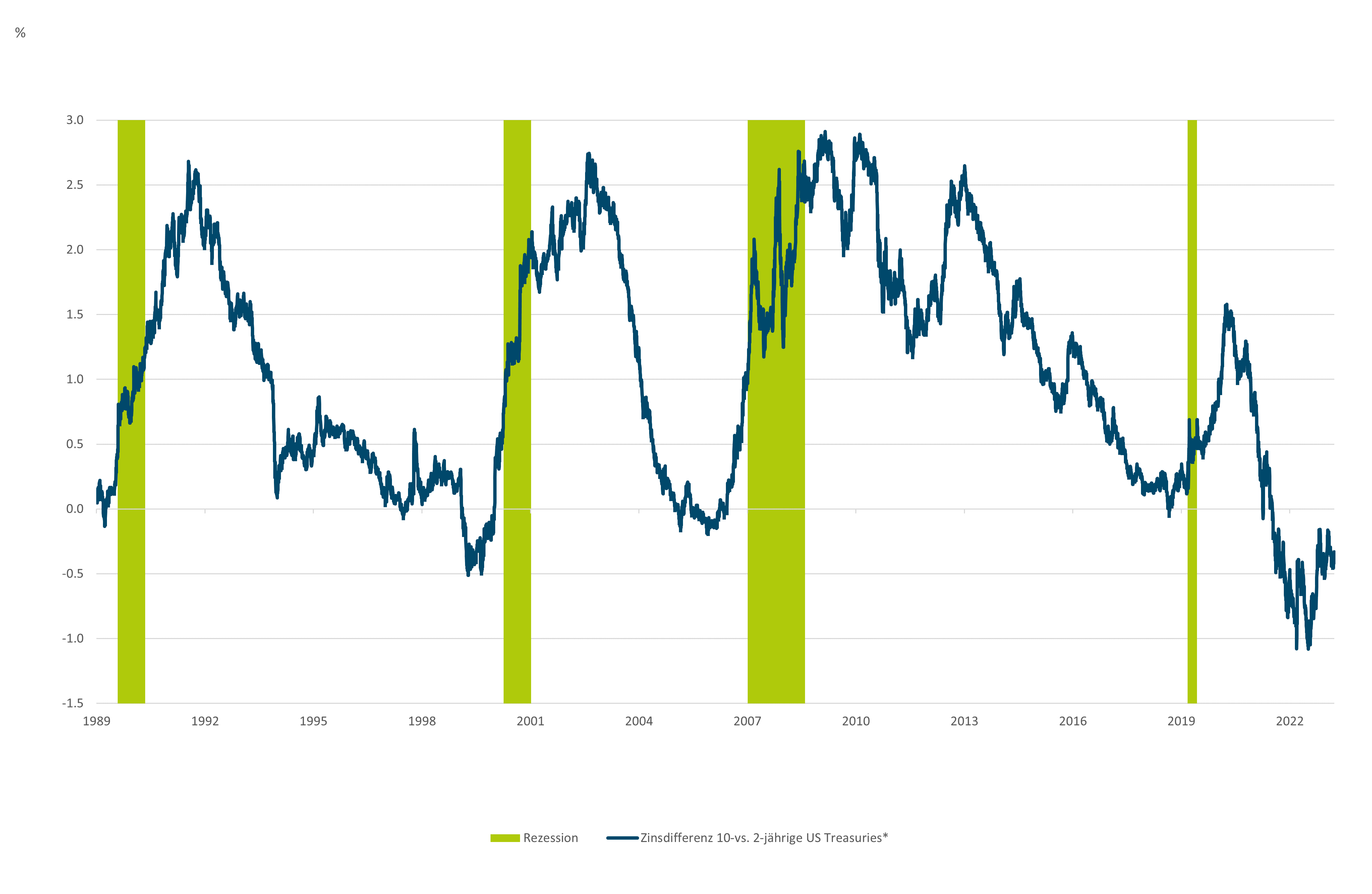

Zu beachten ist, dass viele westlichen Zinsstrukturkurven weiter invertiert sind, wie im Chart anhand der Renditen auf 10-jährige US Treasuries minus derer auf 2-jährige Treasuries dargestellt. Das bedeutet, dass Anleger vorerst höhere Zinsen erzielen können, indem sie kurzzeitig oder sogar nur über Nacht Geld parken, anstatt eine Anleihe mit längerer Laufzeit zu kaufen. Wir gehen davon aus, dass die aktuell hohen Geldmarktfondsbestände ab Beginn der Sommermonate zunehmend in Staatsanleihen mit kurzer Laufzeit verlagert werden, sobald die Leitzinsen fallen. Eine sinkende Inflation und ein nachlassendes Wachstum dürften daher eine Versteilerung am vorderen Ende der Kurve unterstützen. Wir gehen davon aus, dass die Renditen von Bundesanleihen im März 2025 2,5 Prozent bzw. 2,6 Prozent für 2- bzw. 10-jährige Laufzeiten erreichen werden. Für die USA erwarten wir 3,95 Prozent bzw. 4,20 Prozent für 2 bzw. 10 Jahre.

Eine invertierte US-Renditekurve ohne Rezession, zumindest bis jetzt

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 22.03.2024

* Zins aus 10-jährigen minus 2-jährigen US Treasuries

Vor diesem Hintergrund bleiben wir positiv gegenüber Euro-Unternehmensanleihen mit Investment-Grade-Rating (IG), wo wir mit einer weiteren Spreadverengung rechnen, was die im historischen Vergleich bereits recht hohen Renditen bis zur Fälligkeit weiter erhöhen würde, wie es auch im Chart zu sehen ist. Hochwertige Covered Bonds sehen immer noch gut aus, auch wenn die Bewertungen nach der jüngsten Verengung der Swap-Spreads nicht mehr so überzeugend sind. Zu den weiteren Anlagemöglichkeiten, die uns gefallen, gehören Anleihen mit ESG-Fokus, wie zum Beispiel EU-Neuemissionen der nächsten Generation. Asset-Back-Wertpapiere dürften außerdem von der kurzen Duration, der umgekehrten Kurve und der starken Kreditperformance profitieren. Auch Staatsanleihen von Schwellenländern dürften sich gut entwickeln, wobei sich die Spreads seitwärts bewegen. Im Allgemeinen bevorzugen wir auf Euro lautende EM-Anleihen mit IG-Rating gegenüber ihren auf US-Dollar lautenden risikoreicheren Pendants, weisen jedoch darauf hin, dass solche Anlagen von Fall zu Fall beurteilt werden müssen.

Historisch gesehen sehen die Renditen attraktiv aus, besonders für US-Investment-Grade-Anleihen

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 22.03.2024

1 Bloomberg USD High-Yield Corporate Bond Index: Marktgewichteter Index, der öffentlich gehandelte US-Dollar Anleihen ohne Investmentgradestatus abbildet. Er enthält keine Schwellenländeranleihen

2 Bloomberg Barclays U.S. Aggregate Credit Index: Index, der die Wertentwicklung von festverzinslichen, steuerpflichtigen USD-denominierten Unternehmens- und Staatsanleihen mit Investment-Grade-Rating abbildet.

3 Bloomberg Barclays Emerging Markets Sovereign USD Index: Index, der die Wertentwicklung von USD-denominierten Staatsanleihen aus mehr als 60 Schwellenländern abbildet.

4 Der Bloomberg US Treasury Index misst die vom US-Finanzministerium ausgegebenen, auf US-Dollar lautenden, festverzinslichen Anleihen, aktuelle Duration: 7.8

Die Auswahl bleibt für alle festverzinslichen Vermögenswerte, deren Bewertung sich aus Risikoaufschlägen errechnet von entscheidender Bedeutung. Beispielsweise haben sowohl US-Dollar- als auch Euro-High-Yield-Unternehmensanleihen (HY) von den jüngsten Rallyes profitiert. Angesichts der höheren Refinanzierungskosten könnte dies dazu führen, dass einige HY-Emittenten anfällig für Rückschläge werden, wenn sich die Stimmung verschlechtert. Ob breitere HY-Spreads als Kaufgelegenheit in Betracht gezogen werden sollten, hängt jedoch zum Teil von den Fundamentaldaten der jeweiligen Unternehmen ab – auch wenn diese zumeist weiterhin stark sind, ist in unsicheren Zeiten von Emittent zu Emittent und von Anleihe zu Anleihe detaillierte Aufmerksamkeit erforderlich. Positiv zu vermerken ist, dass Unternehmensanleihen – anders als nominale Staatsanleihen – implizit einen gewissen Inflationsschutz bieten können, indem sie die nominalen Einnahmen steigern.

Das führt uns vollständig zu der Beobachtung, mit der wir dieses Stück begonnen haben. „Die Wirtschaft auf aggregierter Ebene verhält sich eher wie ein rein zufälliges System als wie eines, das vorhersehbar und kontrolliert werden kann“, wie Omerod es in einem seiner anderen Bücher formulierte.[7] Nehmen wir die scheinbar vernünftige Vorstellung, dass Lohnwachstum zwangsläufig inflationär und daher für die Zentralbanken besorgniserregend ist. Nicht unbedingt, wie wir kürzlich für die USA argumentierten, wenn Lohnsteigerungen etwa vor allem schlecht bezahlten, jungen Jobwechslern zu Gute kommen, die in potenziell produktivere Jobs wechseln.[8] Manchmal können potenziell besorgniserregende Entwicklungen wie ein anhaltendes Lohnwachstum bei näherer Betrachtung stattdessen auf positive strukturelle Veränderungen hinweisen.

Es bleibt dabei, dass Märkte, Anleger und sogar Zentralbanker eine schlechte Bilanz bei der Erstellung von Prognosen haben, selbst in den besten Zeiten, ganz zu schweigen von den ungewöhnlichen Zeiten, die wir in den letzten Jahren erlebt haben. Anstatt sich nur darauf zu konzentrieren, ob und wann genau die Fed die Zinsen um das Zwei-, Drei- oder Vierfache (von jeweils 25 Basispunkten) senken wird, spricht einiges dafür, besser eine breite Palette plausibler Zinspfade als gegeben anzunehmen. Ein solcher Ansatz ermöglicht es flinken Anlegern, sich so zu positionieren, dass sie bei einem breiten Spektrum von Anlegern angemessene Renditen erzielen können. „Es gibt reichlich Spielraum für das Scheitern einer Strategie zu jedem Zeitpunkt.“[9] Aus diesem Grund sind wir sehr zuversichtlich, dass die Märkte in den kommenden Monaten interessante Chancen bieten werden.