- Home »

- Insights »

- CIO View »

- Chart of the Week »

- Kryptische Signale

Am Montag hat der Bitcoin-Preis zum ersten Mal seit 19 Monaten erneut die technisch wichtige Marke von 42.000 Dollar überschritten. Seit Jahresbeginn ist der Bitcoin-Preis um rund 150 Prozent gestiegen. Neben den üblichen Verdächtigen wie sinkenden Zinserwartungen, die zuletzt diverse Anlageklassen beflügelten, spielen dabei auch krypto-spezifische Faktoren eine Rolle. So deuten beispielsweise die On-Chain-Aktivitäten auf zunehmende Akzeptanz hin. Außerdem erwarten die Marktteilnehmer zunehmend, dass die US-Börsenaufsichtsbehörde SEC Bitcoin-Spot-ETFs recht bald genehmigen könnte.[1]

Dies wirft zunehmend die Frage auf, inwiefern Kryptowährungen eine interessante Portfolioergänzung sein können.[2] Eine wichtige Kennzahl für das Diversifikationspotenzial einer alternativen Anlagekrasse ist deren Korrelation mit traditionellen Anlageklassen wie etwa Aktien oder Anleihen. Da Korrelationsberechnungen auf historischen Preisdaten beruhen, haben diese nur begrenzte Aussagekraft für die Zukunft – insbesondere bei neuen und sehr dynamischen Anlageklassen wie Kryptowährungen. Nichtsdestotrotz kann ein Blick auf historische Korrelationen einen nützlichen ersten Anhaltspunkt liefern.

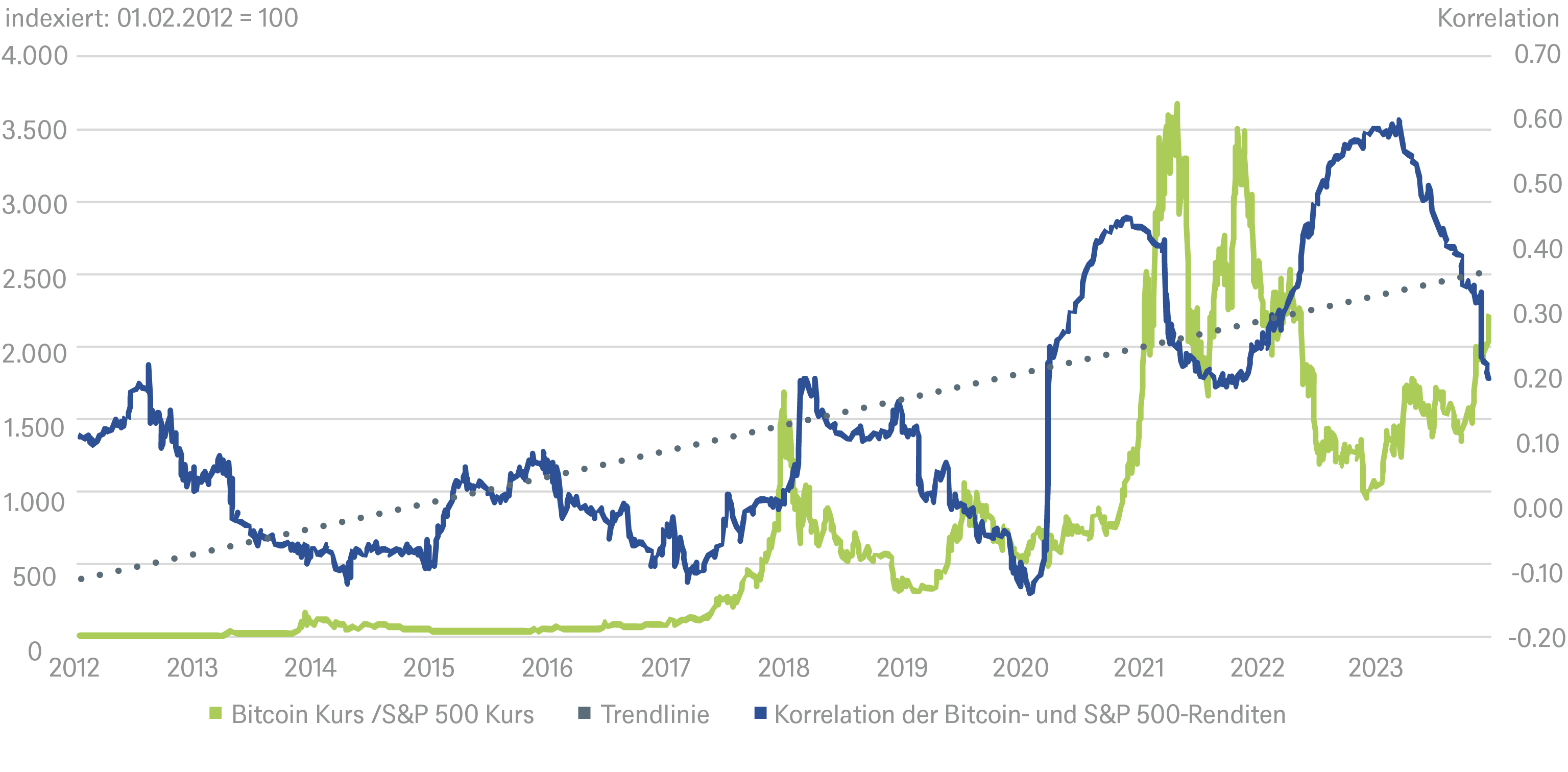

Verschiedene Blickwinkel auf die Entwicklung von Bitcoin und den S&P500 ergeben ein differenziertes Bild

* 12-monatige rollierende Renditekorrelation

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 05.12.2023

In unserem „Chart of the Week“ vergleichen wir die Kursentwicklung der ältesten und wohl bekanntesten Kryptowährung, Bitcoin, mit der Kursentwicklung des S&P 500. In den letzten 10 Jahren hat sich Bitcoin knapp 2200-mal besser entwickelt als der S&P 500. Allerdings waren die Renditen von Bitcoin notorisch volatil, was angesichts des sich entwickelnden Ökosystems, des breiten Spektrums plausibler Szenarien für künftige Anwendungen von Bitcoin und des sich noch entfaltenden Potenzials der zugrunde liegenden Blockchain-Technologie nicht überrascht.[3] Einer risikoadjustierten Perspektive rückt die Outperformance von Bitcoin in ein weniger beeindruckendes Licht.

In unserem Chart zeigen wir auch die rollierende Korrelation zwischen den täglichen Bitcoin-Renditen und den Aktienrenditen der jeweils letzten 12 Monate. Wie im Chart zu sehen ist, bewegte sich die Korrelation über den Großteil des Beobachtungszeitraums auf einem Niveau von unter 0,2. Anleger konnten also Kursschwankungen bei Aktien durch eine Investition in Bitcoin abfedern und umgekehrt. Erst seit Beginn der Covid-Pandemie zeichnet sich ein klarer Trendbruch ab. Seitdem ist die Korrelation zwischen Bitcoin und dem S&P 500 deutlich angestiegen. Gründe für die zunehmende Korrelation zwischen Aktien und Kryptowährungen könnten in der zunehmenden Popularität von Krypto-Handles-Plattformen sowie der zunehmenden Verbreitung von Krypto-Anlagevehikeln wie Krypto-ETPs auf dem Aktienmarkt liegen.[4] Es wäre jedoch vorschnell, zu viel in die gestiegenen Korrelationen nach der Pandemie zu interpretieren, nicht zuletzt angesichts des jüngsten Rückgangs. Wir glauben, dass der Hauptgrund für den Anstieg der Korrelation schlicht und einfach der starke Einbruch aller risikobehafteter Assets während der Covid-Pandemie war. Dass Korrelationen in Krisenzeiten ansteigen, ist ein wohlerforschtes Marktphänomen.[5]