- Home »

- Insights »

- CIO View »

- Investmentampeln »

- Investmentampeln

- April war der schlechteste Aktien- und Anleihenmarkt seit letztem Herbst.

- Als Hauptursache sehen wir eine hartnäckige (US-)Inflation, nachlassende Zinssenkungserwartungen an die Fed, geopolitische Spannungen und hohe Aktienbewertungen infolge der vorherigen Rallye.

- Wir erwarten weiterhin unruhige Aktienmärkte, unsere bevorzugte Region bleibt Europa. Wir haben einige taktische Signale für Anleihen angepasst, stehen US-Staatsanleihen mit kürzerer Laufzeit aber weiterhin positiv gegenüber.

1/ Marktüberblick

1.1 Geopolitik und verzögerte Zinssenkungen lasten auf Märkten, trotz leicht positiver Quartalsberichte

Der April war in Bezug auf Wetter, Märkte und Politik erneut eine Achterbahnfahrt und der schlechteste für Aktien und Anleihen[1] seit sechs Monaten. Der Monat begann mit einer Eskalation des Konflikts im Nahen Osten, als Iran und Israel in eine direkte Konfrontation traten.[2] Dadurch erhöhte sich das Ausmaß des globalen geopolitischen Risikos zunächst weiter. Glücklicherweise konnte die Konfrontation eingedämmt werden, was die Marktängste beruhigte.

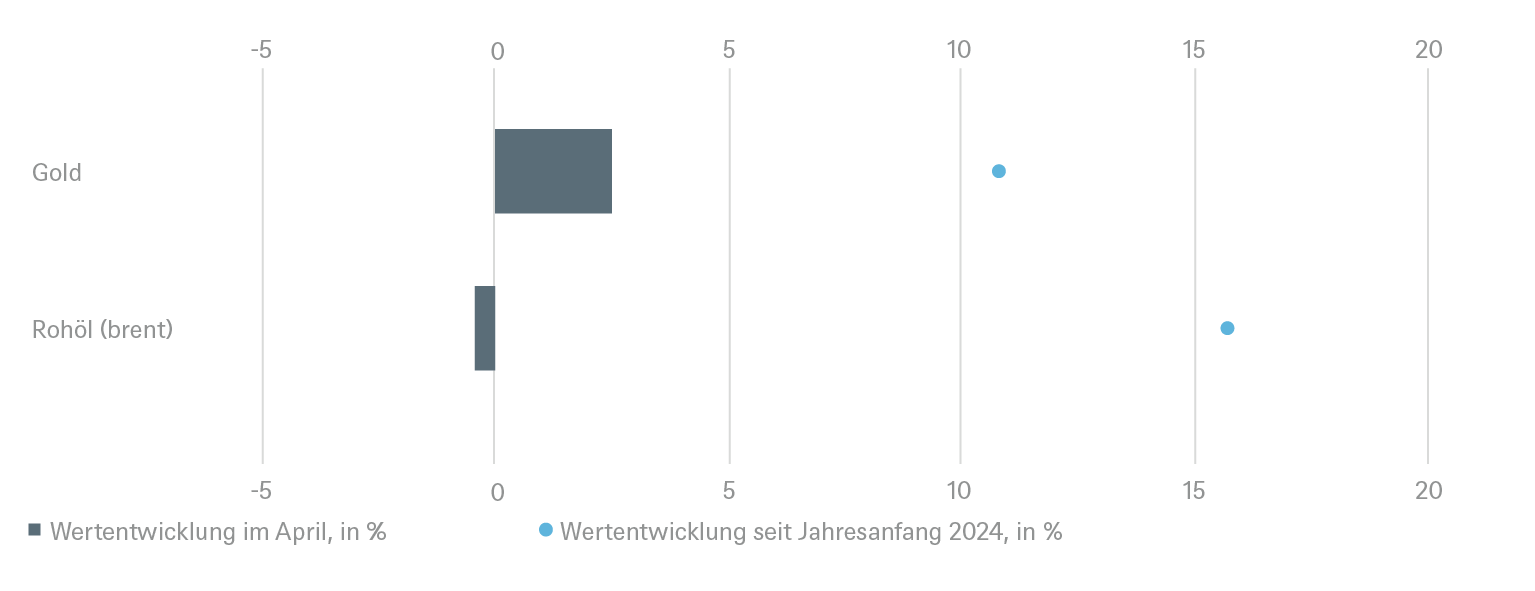

Eine positive Entwicklung war, dass Demokraten und Republikaner endlich einen Kompromiss erzielen konnten und der US-Kongress schließlich das Hilfspaket für die Ukraine (sowie die Mittel für Israel) verabschiedete. Öl und Gold sind zwei Vermögenswerte, die normalerweise als Gradmesser für geopolitische Ängste dienen. Der Ölpreis notierte bis Mitte April höher, bevor er Anfang Mai deutlich unter 85 USD pro Barrel fiel. Gold verhielt sich ähnlich und überschritt zeitweise die Marke von 2.400 USD/Unze, ein Rekord, bevor es leicht zurückging. Die Stärke von Gold (plus 13 Prozent seit dem 1. März) hat jedoch was Überraschendes, wenn man bedenkt, dass die realen Renditen 10-jähriger US-Staatsanleihen seit Jahresbeginn um einen halben Prozentpunkt[3] gestiegen sind, was die Opportunitätskosten für das Halten von Gold erhöht. Ausschlaggebend dafür sind erneut entfachte Inflationsängste, starke Käufe Chinas (sowohl durch die Zentralbank als auch durch Privatanleger) und möglicherweise Ängste vor einer immer weiter steigenden Staatsverschuldung, nicht nur in den USA.

Abgesehen von der Geopolitik blieb die Inflation im April der Haupttreiber für die Märkte. Es gab erneut Anzeichen dafür, dass die hohe Inflation insbesondere in den USA anhalten könnte, was die Zinssenkungsprognosen eindämmte. Bis zum Jahresende prognostizieren die Optionsmärkte nur noch eine vollständige Kürzung, verglichen mit fünf bis sechs prognostizierten Kürzungen zu Anfang des Jahres. Die Berichtssaison für das 1. Quartal 2024 ist bisher hingegen tendenziell unterstützend für die Aktienmärkte, da die Zahlen bisher insgesamt etwas besser ausfallen als erwartet. Dennoch verloren die meisten Aktienindizes im April an Boden. Ihre Rallye seit November trieb die Bewertungen hoch und machte sie anfälliger für Enttäuschungen. Zudem erhöhen höhere Anleiherenditen automatisch die Aktienbewertungen, indem sie die Aktienrisikoprämie[4] verringern.

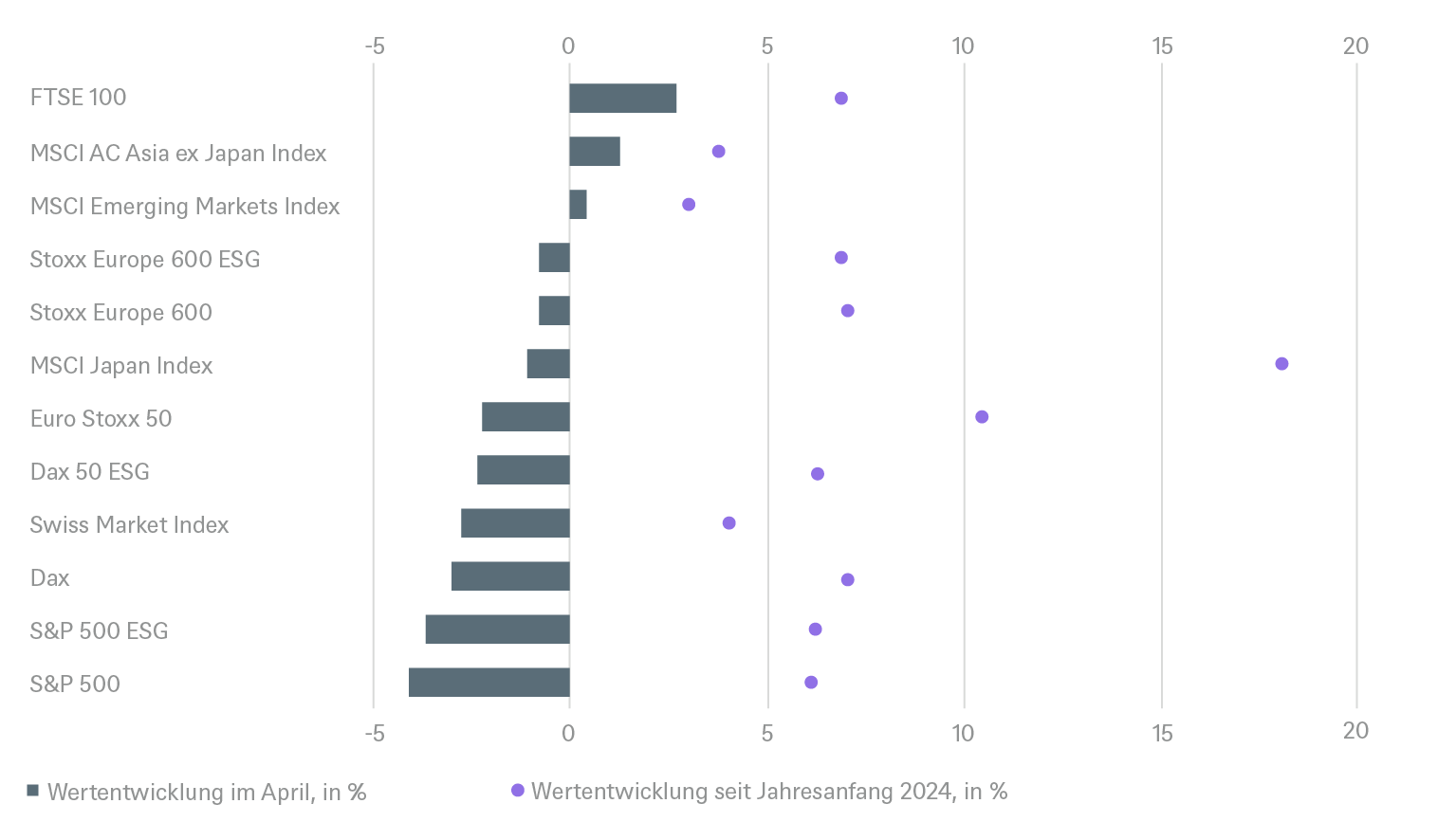

1.2 MSCI World verliert vier Prozent und die meisten Anleiheindizes enden im Minus

Ein ungewöhnliches Paar, welches dem negativen Trend trotzte und den April im positiven Bereich beendete, waren Großbritannien und China. Letzterer Aktienmarkt profitierte unseres Erachtens von einer Kombination aus der historisch niedrigen relativen Bewertung chinesischer Aktien im Vergleich zu US-Aktien sowie sich stabilisierenden Makrozahlen und den laufenden Reform- und Hilfspaketen der Regierung.

An den globalen Märkten schnitt der Technologiesektor trotz starker Quartalszahlen am schlechtesten ab (-5,5 Prozent Gesamtrendite); die Stärke der vorherigen Rallye bei Technologieaktien und die steigenden Anleiherenditen erwiesen sich hier als toxische Mischung. Infolgedessen gehörten die US-Märkte, insbesondere der Nasdaq (-4,4 Prozent), zu den Schlusslichtern, während sich Europa relativ gut behauptete (der Stoxx 600 verlor nur 0,8 Prozent). Nebenwerte mögen ein Umfeld hoher Zinsen besonders wenig und verzeichneten daher einen weiteren schlechten Monat: Der Stoxx Small Cap-Index verlor 1,3 Prozent und der Russell 2000 sogar sieben Prozent.

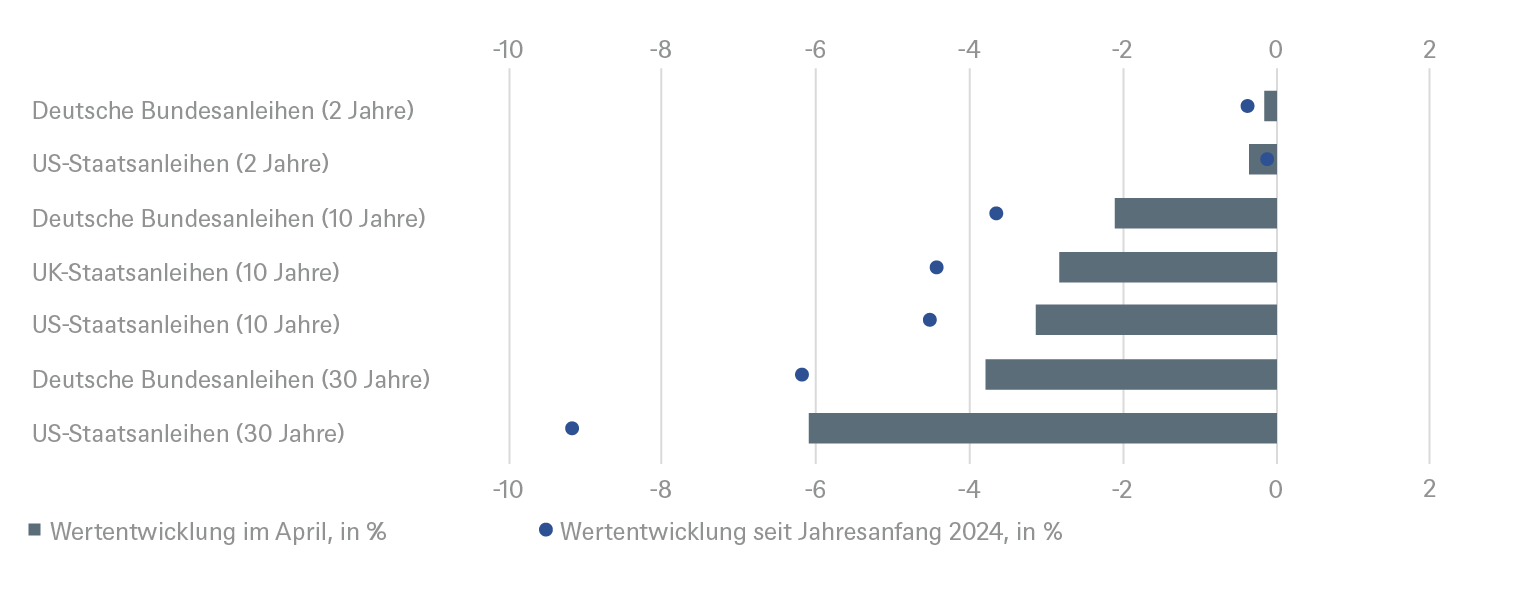

Anleihen setzten ihre schlechte Jahresentwicklung fort. Die Renditen zweijähriger US-Staatsanleihen überstiegen an einem Punkt fünf Prozent und zehnjährige Staatsanleihen überstiegen zum ersten Mal seit November 4,6 Prozent, da den Märkten die Hartnäckigkeit der US-Inflation nicht gefiel – der Kern-VPI erreichte im März 0,4 Prozent im Monatsvergleich. Der Index 10-jähriger Treasuries fiel um 3,3 Prozent. Wie zu erwarten war, beeinflussten die steigenden US-Anleiherenditen auch die Zinserwartungen und Zinssenkungserwartungen der Zentralbanken in anderen Märkten. Für die EZB preisen die Märkte nun bis Ende 2024 Kürzungen in Höhe von 0,68 Basispunkten ein, verglichen mit 0,89 Basispunkten zu Beginn des Monats. Und doch beharrt die EZB weiterhin auf ihrer Absicht, die Zinsen zu senken, während die Fed keinen Zeitplan mehr nennt.

Eines der wenigen Segmente des Anleihenmarkts, dass im April positive Renditen erzielte, waren Euro-Hochzinsanleihen. Hier wurde die rege Nachfrage seitens der Anleger auch durch einige aufsehenerregende Restrukturierungsfälle kaum vermindert.

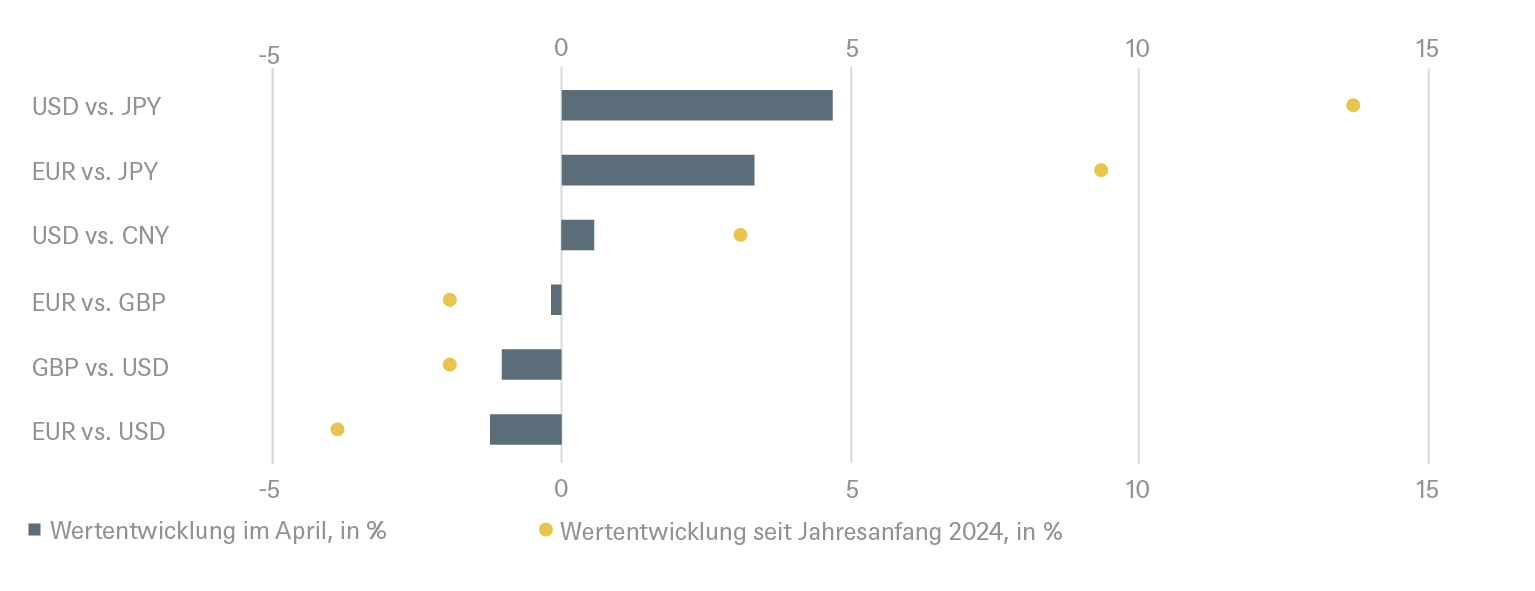

Ein letztes Wort zu den Währungen. Der US-Dollar legte gegenüber einem Korb globaler Währungen zu, da er in unsicheren geopolitischen Zeiten als sicherer Hafen gilt und die US-Anleiherenditen wieder stiegen, wodurch sich der Renditeabstand zu anderen Ländern vergrößerte. Die japanische Währung stand im Mittelpunkt der Aufmerksamkeit, als der Yen gegenüber dem Dollar unter 160 fiel. Es gibt jedoch starke Anzeichen dafür, dass die Bank of Japan Ende des Monats begonnen hat, am Devisenmarkt einzugreifen.

2 / Ausblick und Änderungen

Spätestens im Mai wird der alte Börsenspruch „sell in May and go away and remember to come back in September“ gern hervorgekramt. Es versteht sich (fast) von selbst, dass diese Art der Anlageberatung möglicherweise nicht der klügste Leitfaden für ein einzelnes Jahr ist, selbst wenn die Strategie in den letzten Jahrzehnten im Durchschnitt besser abgeschnitten hat, als die Aktien durchgehend zu halten. Doch eine Reihe von Faktoren könnten Anleger nun durchaus dazu veranlassen, dem Rat des Sprichworts zu folgen. Über den Märkten hängen viele Fragezeichen: Haben wir den Höhepunkt der geopolitischen Spannungen erlebt? Kommt die Inflation erneut in Schwung? Sind die Quartalsgewinne stark genug, um eine Revision der Gewinnprognosen seitens der Analysten zu rechtfertigen? Wird die Fed die Zinsen in diesem Jahr noch senken? Haben wir überhaupt schon alle Auswirkungen höherer Zinsen gesehen? Inwieweit hängt das überraschend starke BIP-Wachstum der USA von den hohen Staatsausgaben ab? Und wann werden die Märkte angesichts der weltweit rekordhohen Staatsverschuldung nervös?

2.1 Anleihen

Die Anleiherenditen wurden im April erneut von Inflations- und Verschuldungsängsten getrieben. Die Staatsanleiherenditen der entwickelten Märkte haben in diesem Jahr einen nahezu perfekten Aufwärtstrend verfolgt und liegen nahe ihren Höchstständen vom letzten Herbst. Entsprechend hat sich das laufende Jahr bisher noch nicht zum „Jahr der Anleihen“ entwickelt. Aber wir halten an unseren Prognosen fest, dass die Fed und die EZB die Inflation ausreichend eindämmen werden, um in diesem Jahr den Zinssenkungszyklus einzuleiten und Anleihen etwas Aufwärtspotenzial zu geben.

Staatsanleihen

US-Staatsanleihen: Die Markterwartungen sind von sechs Zinssenkungen der Fed im Jahr 2024 zu Beginn des Jahres auf jetzt 1,5 Zinssenkungen eingebrochen, da die Makrodaten im ersten Quartal sehr stark ausfielen und die Inflation noch lange nicht ausgebremst zu sein schien.

Einige FOMC-Mitglieder zeigten restriktivere Tendenzen und der Markt hat sich viel mehr im Einklang mit den Leitlinien der Fed bewegt und seine Erwartungen für die erste Zinssenkung auf nach den Sommer verschoben. Wir haben 10-jährige Staatsanleihen auf +1 Übergewichten hochgenommen, während wir bei 2-jährigen Staatsanleihen bei +1 und bei 30-jährigen Staatsanleihen neutral bleiben.

Deutsche Bundesanleihen: Die Entscheidungsträger der EZB weisen weiterhin auf eine wahrscheinliche Zinssenkung im Juni 2024 hin. Die Renditen von Bundesanleihen sind jedoch seit Jahresbeginn gestiegen, da Zinssenkungserwartungen, die die Rally im Dezember 2023 angekurbelt hatten, zurückgenommen wurden. Wir sind hinsichtlich des vorderen Endes der Kurve weniger zuversichtlich und haben 2-jährige Bundesanleihen auf neutral herabgestuft, während wir bei 10- und 30-jährigen Bundesanleihen neutral bleiben.

EU-Peripherie: Wir haben unsere 10-jährige Italien-Empfehlung auf -1 herabgestuft, da sich der Risikoaufschlag (Spread) zu den Renditen von Bundesanleihen jüngst stark eingeengt haben. Zwar zeigt sich Italien politisch stabil und weist Wachstum auf Höhe anderer EU-Staaten auf. Doch dürfte die überraschende Aufwärtskorrektur des italienischen Haushaltsdefizits im Jahr 2023 von 5,3 Prozent auf 7,2 Prozent nicht dazu beitragen, die Anleger davon zu überzeugen, dass Italiens Politiker disziplinierter geworden sind.

Unternehmensanleihen

EUR Investment Grade (IG): Wir reduzieren auf Neutral, da die seit Oktober laufende Rally an Fahrt verliert. Die Spreads haben sich in den letzten Wochen ausgeweitet, da die Spannungen im Nahen Osten zugenommen haben und die Zinssenkungserwartungen der Fed zurückgedrängt wurden.

EUR High Yield (HY): Aus taktischer Sicht bleiben wir negativ. Der Markt ist vor allem aufgrund idiosynkratischer Kreditereignisse bei einigen größeren Emittenten volatiler geworden. Bisher hielt sich die Ansteckungsgefahr jedoch in Grenzen. Wir sehen noch keinen Bedarf, unsere Annahmen zur Ausfallrate (2,5-3,0 Prozent) für dieses Segment anzupassen. Der Kassamarkt wird weiterhin durch starke technische Faktoren gestützt.

US-(IG): Auch hier bleiben wir negativ, da die Spreads der US-IG-Kreditindizes weiterhin auf niedrigstem Niveau verharren, obwohl die Renditen von Staatsanleihen in einigen Wochen entlang der gesamten Kurve um 35–45 Basispunkte gestiegen sind. Dies zeigt, wie stark die technischen Rahmendaten sind, obwohl die Zuflüsse in letzter Zeit zurückgegangen sind. Unser negativer Ausblick ist kurzfristiger Natur, da wir befürchten, dass die Anleihen für ein perfektes Umfeld gepreist sind und daher anfällig für negative Schlagzeilen sind. Auf 12-Monats-Basis glauben wir weiterhin, dass Zuflüsse und attraktive Renditen die Anlageklasse unterstützen werden.

US-HY: Da sich die Spreads für Hochzinsanleihen bereits ausgeweitet haben, sind wir in diesem Segment neutral aufgestellt.

Schwellenländer (EM)

EM-Staatsanleihen: Wir reduzierten am 11. April auf -1, nachdem die Spreads sich so stark wie seit fünf Jahren nicht eingeengt hatten. Aufgrund regionaler geopolitischer Spannungen könnten die Märkte taktisch unter Druck bleiben.

Asiatische Anleihen: Die Spreads asiatischer Anleihen haben sich dieses Jahr weiter eingeengt. Die Erträge asiatischer Unternehmen im ersten Quartal waren bisher ermutigend. Dies war einer der Gründe für die bessere Stimmung, ein weiterer Faktor war die geringe Zahl an Neuemissionen. Der Markt rechnet immer noch mit Nettoschuldentilgungen im Jahr 2024. Wir belassen das Segment bei +1, bleiben angesichts der geopolitischen Unsicherheit jedoch wachsam.

Währungen

Starke US-Wirtschaftsdaten und die Neuausrichtung der Zinssenkungserwartungen der Fed haben den Dollar in die Höhe getrieben. Es wird erwartet, dass dieser Trend noch einige Zeit anhält. Einige asiatische Länder haben jedoch ihr Unbehagen über den starken Dollar zum Ausdruck gebracht, und ein Eingreifen ist möglich. Wir haben die Short-Position EUR gegenüber USD geschlossen. Wir haben den Dollar gegenüber dem chinesischen Yuan auf +1 hochgestuft, nachdem die Wirtschaftsdaten für China für das erste Quartal schwach waren (schwache Exporte und weitere Kapitalabflüsse). Darüber hinaus sprechen die aktuellen geopolitischen Trends nicht für den Yuan.

2.2 Aktien

Nach fünf Monaten, in denen die Aktienmärkte ununterbrochen gestiegen sind, kam es im April zu einer überfälligen Minikorrektur, ausgelöst durch geopolitische Spannungen und einer zu heißen US-Wirtschaft. Nach der Veröffentlichung von Inflationsdaten, die über den Prognosen lagen, mussten Aktienanleger ihre Erwartungen an die erste Zinssenkung der Fed voraussichtlich bis September verschieben. Der daraus resultierende Anstieg der Rendite 10-jähriger US-Staatsanleihen um 40 Basispunkte hat das Bewertungsniveau in den USA noch weiter in die Höhe getrieben. Die Aktienrisikoprämie des S&P 500 ist mittlerweile auf ein Niveau gesunken, das zuletzt Mitte bis Ende der 1990er-Jahre erreicht wurde. Überzogene US-Bewertungen und steigende (US) Wahlunsicherheit sind zwei starke Argumente, die für uns eine Handelsspanne für den S&P 500 von 4.700-5.000 Punkten bis November als plausibles Szenario erscheinen lassen – etwas unter dem aktuellen Niveau.

Andererseits sprechen die Unternehmensergebnisse für das erste Quartal bisher für eine konstruktivere Sicht auf den Markt. Große Technologieunternehmen kündigen neue milliardenschwere Investitionen in Rechenzentren an. Diese Investitionen verleihen der Hoffnung, dass Künstliche Intelligenz (KI) Produktivitätssteigerungen in der gesamten Wirtschaft auslösen könnte, zusätzliche Glaubwürdigkeit. Darüber hinaus haben wir bei Industrie- und Chemieunternehmen erste Anzeichen dafür gesehen, dass der Zyklus des Lagerabbaus zu Ende geht. Wir erwarten daher weiterhin ein Gewinn-Wachstum von vier Prozent (Europa) bzw. acht Prozent (USA) für das laufende Jahr. Unsere regionale Präferenz liegt weiterhin bei Europa (Outperform), da die Bewertungsniveaus weniger hoch sind. Insgesamt könnten Optimisten argumentieren, dass eine Korrektur nur von kurzer Dauer sein wird, solange die makroökonomische Lage stabil bleibt und die Gewinne weiter steigen.

USA

Wie bereits erwähnt, verläuft die Berichtssaison für das 1. Quartal 2024 bisher gut für US-Unternehmen, insbesondere für den IT-Sektor. Die Mehrheit der sogenannten Magnificent 7 haben gute Ergebnisse erzielt und die Markterwartungen hinsichtlich der Gewinne übertroffen. Aber die vorangegangene Rallye, das auf längere Sicht höhere Zinsniveau und die Unsicherheit vor der Wahl lassen uns in Bezug auf die USA vorsichtig sein.

Europa

Europa bleibt unser bevorzugter Markt, da sich die makroökonomischen Daten weiter verbessern, während die Aktien immer noch mit nahezu rekordhohen Bewertungsabschlägen gegenüber den USA gehandelt werden. Darüber hinaus besteht inzwischen Marktkonsens darüber, dass die EZB die Zinsen vor der Fed senken wird, was ein gutes Vorzeichen für die Bewertungen ist.

Deutschland

Der deutsche Markt unterscheidet sich nicht wesentlich vom europäischen Markt, kämpft jedoch mit zusätzlichen Gegenwinden wie einer teuren Energieversorgung und einem ungünstigeren Branchenmix. Wir sind neutral, behalten aber die Verbesserung der Stimmung im Auge.

Schwellenländer

Der starke Dollar und die höheren US-Renditen sind für diese Region keine Hilfe. Im April kam es zu weiteren Mittelabflüssen, wir bleiben neutral.

Die chinesischen Wirtschaftsdaten verbreiten keinen Optimismus und staatliche Unterstützungsprogramme reichen lediglich aus, um den Status quo zu stabilisieren. Unter institutionellen Anlegern macht weiterhin die Idee eines Schwellenländerindex ex China die Runde. Aus strukturellen Gründen mögen wir hier dennoch Konsum- und Technologietiteln. In Indien stellt der höhere Ölpreis keine größere Belastung dar, und es wird erwartet, dass die Wahlen zu einem marktfreundlichen Ergebnis führen werden. Indien bleibt aus Top-Down-Perspektive attraktiv und ist mittlerweile der zweitgrößte Markt innerhalb der Schwellenländer. Die Bewertungen sind im Allgemeinen nicht günstig, aber Finanzwerte sind etwas besser und unser bevorzugtes Engagement.

Japan

Wir haben Japan Mitte März taktisch aufgrund der vorherigen starken Marktentwicklung und des zunehmenden Risikos einer Intervention der Bank of Japan zur Stärkung des Yen auf Neutral heruntergestuft.

Sektoren

Kommunikationsdienste und zyklische Konsumgüter bleiben unsere bevorzugten Bereiche für Neuinvestitionen.

Uns gefallen Kommunikationsdienstleistungen (Übergewichten), insbesondere der nordamerikanische Teilsektor Medien und Unterhaltung. Wir bevorzugen Kommunikation gegenüber IT, da wir ein ähnliches Gewinnwachstum von 18–20 Prozent erwarten, aber niedrigere Bewertungen sehen (KGV 2025 16x vs. 21x). Wir haben unsere Einschätzung des europäischen Telekommunikations-Teilsektors von „Übergewichten“ zu „Untergewichten“ geändert, da die Preissetzungsmacht der Telekommunikationsdienstleister schwindet.

Wir konzentrieren uns weiterhin auf asiatische Halbleiterhersteller als Hauptnutznießer der KI und den anhaltenden Anstieg von Chips in Autos und industrieller Fertigung. Wir bleiben bei unserer Übergewichten-Einschätzung für US-Software, die bisher hinter der Wertentwicklung des Gesamtsektors zurückgeblieben ist.

Wir bleiben auch beim Übergewicht für Aktien von Nicht-Basiskonsumgütern. Trotz sinkender Reallöhne gehen wir davon aus, dass die robuste Konsumentwicklung durch niedrige Arbeitslosenquoten gestützt wird.

Der Basiskonsumgütersektor (neutral) entwickelte sich weiterhin unterdurchschnittlich. Dadurch ist der branchentypische Bewertungsaufschlag verschwunden. Wir stellen fest, dass mehrere Marken, die Verbraucher mit niedrigem Einkommen anziehen, offenbar unter einer schwachen Nachfrage zu leiden scheinen. Wir glauben, dass die Bewertungsniveaus von Getränkeunternehmen (wir bevorzugen Bier gegenüber Spirituosen) besonders attraktiv sind und heben die Teilbranche Haushalts- und Pflegeprodukte als defensive Anlagemöglichkeit hervor.

Versorgungsunternehmen (neutral) bleiben ein Bereich intensiver Debatten mit starken Vor- und Nachteilen. Als Teilsektor mögen wir regulierte Versorgungsunternehmen.

ir bewerten globale Finanzwerte als neutral. Anleger profitieren weiterhin von hohen Dividenden und Aktienrückkäufen, insbesondere bei Banken. Wir konzentrieren uns auf europäische und skandinavische Banken und vermeiden gleichzeitig die hohe Bewertung einiger australischer Titel. Die Rückstellungen für uneinbringliche Forderungen haben gegenüber dem niedrigen Niveau etwas zugenommen, bleiben aber in unserem wirtschaftlichen Basisszenario gut unter Kontrolle.

Der globale Immobiliensektor (neutral) leidet unter weiterhin hohen Hypothekenzinsen. Darüber hinaus ebbt der negative Nachrichtenfluss aus dem US-Gewerbeimmobilienbereich noch nicht signifikant ab.

Globale Industriewerte bilden die unterschiedlichsten Geschäftsmodelle ab. Aufgrund der Bewertungsprämie in Höhe von zehn Prozent gegenüber dem Markt bleiben wir neutral. Allerdings scheinen sich die Fundamentaldaten zu verbessern, da Unternehmen, die sich in den frühen Phasen des Konjunkturzyklus befinden, steigende Auftragseingänge und ein Ende des Lagerabbaus verzeichnen. Wir bleiben bei unserem seit langem bestehendem Übergewicht des Teilsektors Luft- und Raumfahrt und Verteidigung, weisen jedoch darauf hin, dass europäische Verteidigungsaktien möglicherweise zu teuer geworden sind.

Der Energiesektor hat in letzter Zeit einen starken Aufschwung erlebt und ist damit seit Jahresbeginn der Sektor mit der besten Performance. Wir bleiben neutral. Wir gehen davon aus, dass trotz der globalen Energiewende weiterhin erhebliche Investitionen in Technologie und Bohrungen getätigt werden. Wir bleiben daher beim Übergewicht von Ausrüstern und Dienstleistern sowie von integrierten Ölkonzernen. Ein hohes Maß freier Förderkapazitäten innerhalb der OPEC hindert uns daran, den Sektor hochzustufen.

Innerhalb des Bereichs „Materialien (neutral)“ gefallen uns vier Untersektoren. Goldminen dienen als attraktive Möglichkeit, den hohen Goldpreis auszunutzen. Bisher waren Investitionen in Goldbarren die bessere Investition, da die Margen der Goldminenbetreiber durch höhere Förder- und Verwaltungskosten unter Druck gesetzt wurden. Wir denken, dass sich dies jetzt bessern könnte. Industriegase sind der größte Teilsektor mit attraktiven defensiven Wachstumsmerkmalen. Unternehmen aus der Basischemie sollten profitieren, wenn die ersten Aufschwünge der letzten Wochen anhalten und die Kunden mehr Volumen bestellen.

Schließlich bleiben wir in Bezug auf die Gesundheitsversorgung neutral. Während die Gesundheitsreform im US-Wahlkampf nicht ganz oben auf der Tagesordnung steht, vermuten wir, dass der Pflegebereich am stärksten betroffen sein könnte. In der Biotechnologie schadet der Mangel an Börsengängen und sekundärer Eigenkapitalfinanzierung der Branche und könnte auch die Unternehmen für Life-Science-Tools unter Druck setzen.

2.3 Alternative Anlagen

Gold

Der jüngste Rückgang der Gold- und Silberpreise steht im Einklang mit den geringeren Erwartungen an baldige Zinssenkungen der Fed. Der Trend erinnert an die Goldpreisbewegung im April 2022 und April/Mai 2023, als sich auch die Zinserwartungen des Marktes deutlich veränderten. Wir gehen davon aus, dass die Nachfrage nach physischem Gold sowohl von Zentralbanken als auch von Privatkäufern in Asien und anderswo robust bleiben wird. Wir gehen auch davon aus, dass das Anlegerinteresse wieder steigen könnte, wenn mehr Klarheit über die Richtung der Zinssätze seitens der Fed besteht.

Öl

Nachdem die Marktteilnehmer ihre Erwartungen hinsichtlich des unmittelbaren geopolitischen Risikos durch den Iran-Israel-Konflikt reduziert hatten, richtete sich ihre Aufmerksamkeit wieder auf die Angebots- und Nachfrageerwartungen. Es ist unwahrscheinlich, dass die Ausweitung der Sanktionen gegen den iranischen Ölsektor auf Ölhäfen, Schiffe und Raffinerien zu erheblichen Versorgungsstörungen führen wird. Der Markt geht davon aus, dass die Auswirkungen ähnlich begrenzt sein könnten, wie im Falle der Sanktionierungen des russischen Angebots. Auch wenn man eine weitere geopolitische Eskalation nicht ausschließen kann, scheint sich der Ölmarkt derzeit bei Preisen unterhalb von 90 USD/b der Sorte Brent zu konsolidieren. Die Fundamentaldaten deuten immer noch auf einen nur langsamen Anstieg hin.

3 / Rückblick auf wichtige Anlageklassen

Gesamtertrag seit Jahresbeginn und im vergangenen Monat

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 30.04.2024

4 / Taktische und strategische Signale

Die folgende Übersicht veranschaulicht unsere kurz- und langfristige Positionierung.

4.1 Anleihen

Rates |

1 bis 3 Monate |

bis Mär 2025 |

|---|---|---|

| US-Staatsanleihen (2 Jahre) | ||

| US-Staatsanleihen (10 Jahre) | ||

| US-Staatsanleihen (30 Jahre) | ||

| Deutsche Bundesanleihen (2 Jahre) | ||

| Deutsche Bundesanleihen (10 Jahre) | ||

| Deutsche Bundesanleihen (30 Jahre) | ||

| UK-Staatsanleihen (10 Jahre) | ||

| Japanische Staatsanleihen (2 Jahre) | ||

| Japanische Staatsanleihen (10 Jahre) |

Spreads |

1 bis 3 Monate |

bis Mär 2025 |

|---|---|---|

| Italien (10 Jahre)[5] | ||

| US-Investment-Grade-Anleihen | ||

| US-Hochzinsanleihen | ||

| EUR-Investment-Grade-Anleihen[5] | ||

| EUR-Hochzinsanleihen[5] | ||

| Asien-Unternehmensanleihen | ||

| Schwellenländer-Staatsanleihen |

Besicherte & spezielle Bonds |

1 bis 3 Monate |

bis Mär 2025 |

|---|---|---|

| Covered Bonds[5] | ||

| US-Hochzinsanleihen-Kommunalanleihen | ||

| US-Mortgage-Backed-Securities |

Währungen |

|

|

|---|---|---|

| EUR vs. USD | ||

| USD vs. JPY | ||

| EUR vs. JPY | ||

| EUR vs. GBP | ||

| GBP vs. USD | ||

| USD vs. CNY |

4.2 Aktien

Regionen |

1 bis 3 Monate[6] |

bis Mär 2025 |

|---|---|---|

| USA[7] | ||

| Europa[8] | ||

| Eurozone[9] | ||

| Deutschland[10] | ||

| Schweiz[11] | ||

| Vereinigtes Königreich (UK)[12] | ||

| Schwellenländer[13] | ||

| Asien ex Japan[14] | ||

| Japan[15] |

.

Anlagestil |

1 bis 3 Monate |

|

|---|---|---|

| Nebenwerte USA[26] | ||

| Nebenwerte Europa[27] |

4.4 Legende

Taktische Sicht (1 bis 3 Monate)

Die taktische Sicht basiert auf der Kursentwicklung der Anleihen.Positiver Ausblick

Neutraler Ausblick

Negativer Ausblick

Strategische Sicht bis März 2025

- Bei Staatsanleihen basiert die strategische Sicht auf der Kursentwicklung der Anleihen.

- Bei Unternehmensanleihen, besicherten und speziellen Bonds sowie Schwellenländer-Anleihen in US Dollar beziehen sich die Signale auf einen optionsadjustierten Spread zu US-Staatsanleihen. Bei in Euro denominierten Anleihen handelt es sich um den Spread zu Bundesanleihen. Die Entwicklung des Spread sowie die Zinsentwicklung bei Staatsanleihen beeinflussen den Anleihewert. Investoren, die rein von der Entwicklung des Spread profitieren wollen, müssen sich gegen das Zinsänderungsrisiko absichern.

- Die Farben signalisieren das Ertragspotenzial für Long-Only-Investoren

Die Gewinnchancen, aber auch das Verlustrisiko sind eher begrenzt

Negatives Ertragspotenzial